2001 –2008上半年石油对黄金的胜利

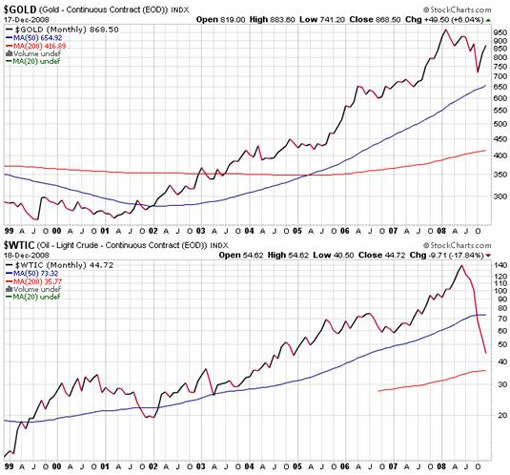

如果说当黄金从2001年的250美元每盎司升至2008年的1000美元每盎司时,黄金投资者赚得挺多的话,那么当油价从2002年的22美元每桶升到2008年7月145美元每桶时,石油投资者则是获得了巨大的利润。

黄金和石油的10年图表

人们将石油惊人的涨幅以及黄金相对较弱的表现的原因归结如下:

石油峰值理论。

新兴市场需要石油,而不是黄金。

石油会被消耗然后消失,而黄金则有很多。

珠宝市场上铂金更受欢迎,而不是黄金。

各央行都有许多黄金要卖。

而我的回答总是:

石油产量从1980年的每天6千万桶上升到现在的每天8千万桶

全球财富一直在上涨,黄金就是用来保存财富。

黄金就是钱,是用来存储的,不是用来消费的。

黄金多是金块形式,而珠宝对黄金的需求只占黄金交易或总量的一小部分。

没错,但如今央行也有大量美元(超过8万亿美元) ,这些还未被多样化。

那么为何黄金在这之前总是落后呢?我唯一最说得通的回答就是:

“人们相信增长的说法。投机者目前喜欢石油而不是黄金。”

金融去杠杆化和2008年黄金的复兴

黄金和石油的命运自7月以来倒转了180°,期间我们经历了投机者在石油历史上跌了最大的跟头。油价从147美元跌至37美元,暴跌了100多美元,跌幅达75%。你不可能用基本面来解释清楚如此大的修正。那么如果超级油轮存储石油并且现在世界石油库存能供消耗59天而不是54天呢。你会看到牛奶价格下跌75%就是因为人们减少消费量了吗?

我的观点是,油价的暴跌更多与雷曼兄弟,美国银行业和对冲基金的崩溃有关。这些机构中有很多举债达30次,破产,然后匆忙地不惜成本抛售全部资产(包括石油)。

通过日元的利差交易,我们也能看到快速而全面的去杠杆化。自8月以来,日元上涨了24%,这并非因为日本突然间成了投资者的新宠。

日元12个月图

黄金朝向何处?

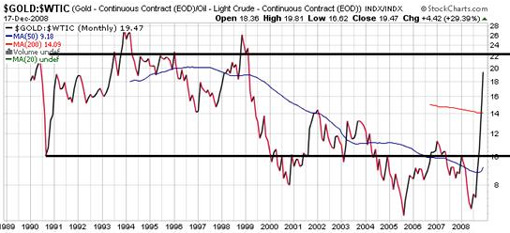

在通胀/CPI/货币供应作调整后,各个分析师都定了一个700美元-1200美元每盎司的合理的金价范围。黄金权威James Turk将向你展示黄金兑石油是如何在几百年来差不多单位的。

20年黄金石油比率图

上图中的上下两条水平线显示了自1989年来一盎司黄金兑石油大约为22到10桶。比率最低为7,目前则为20。大家不该反对这种趋势,我预计这个比率会超过20,大概达到30或更大。

你可以组合三个变量(石油,黄金和比率)中的两个,然后得出第三个。例如,在比率为30且油价为50美元/桶时,公式就给出金价为1500美元每盎司。坦白说我对未来朝向毫无概念,除了:

石油超卖,且便宜。

就历史意义而言,黄金不贵。

黄金石油比率在下跌前会保持上升。

从根本上说,黄金作为投资的最后避难所具有吸引力。将钱留在银行没有利息,或者投入陷入困境的房地产,或者经济衰退时投入股市,这都没什么好处。

黄金的爆发期还未来临时,我想提供一句警告。由于世事无常,也许通过看涨石油来套期保值黄金很快会是个好主意。

全球奢侈腕表巨头纷纷试水电商

全球奢侈腕表巨头纷纷试水电商 美叙战火是中美贸易阴云或是黄金价格重燃

美叙战火是中美贸易阴云或是黄金价格重燃 黄金首饰消费警示:购买黄金首饰要看标签印

黄金首饰消费警示:购买黄金首饰要看标签印 第五届番禺珠宝文化节 11月26日开幕

第五届番禺珠宝文化节 11月26日开幕 2007猪年生肖金条制造全过程

2007猪年生肖金条制造全过程 山东黄金创新演绎「守护天使」成就金饰典范

山东黄金创新演绎「守护天使」成就金饰典范 科普小知识-带你揭开黄金起源之谜

科普小知识-带你揭开黄金起源之谜 苏州:国际金价创新高带旺苏城黄金市场

苏州:国际金价创新高带旺苏城黄金市场 英国斯塔福德郡北发现4件铁器时代的黄金珠

英国斯塔福德郡北发现4件铁器时代的黄金珠 奥运“金娃”出招远 达50多套品种

奥运“金娃”出招远 达50多套品种 阿富汗国家博物馆藏珍宝展|装饰了绿松石的黄金项链

阿富汗国家博物馆藏珍宝展|装饰了绿松石的黄金项链 如何保养黄金首饰

如何保养黄金首饰 高贵典雅的婚戒选玫瑰金材质有什么好?

高贵典雅的婚戒选玫瑰金材质有什么好? 2019年“5G黄金”横空出世,它跟5G网络没半点关系,它会给我们带

2019年“5G黄金”横空出世,它跟5G网络没半点关系,它会给我们带 第五届广州番禺珠宝文化节(2018)开幕式于11月26日隆重举行

第五届广州番禺珠宝文化节(2018)开幕式于11月26日隆重举行 从钻石到钻戒的发展历程 是从古至今爱情的时尚风标!

从钻石到钻戒的发展历程 是从古至今爱情的时尚风标! 钻石开采商发现100.83CT钻石

钻石开采商发现100.83CT钻石 DPA和Lakme时装周推广天然钻石

DPA和Lakme时装周推广天然钻石 DTC钻石真爱无极限创意大赛启动

DTC钻石真爱无极限创意大赛启动 CIBJO主席等嘉宾将出席“钻石的未来”专题讨论会

CIBJO主席等嘉宾将出席“钻石的未来”专题讨论会 铂金或成投资“黑马” 商业银行助力加码

铂金或成投资“黑马” 商业银行助力加码 中国正在酝酿打造铂金投资生态环境

中国正在酝酿打造铂金投资生态环境 世界铂金投资协会:2019年金价将会上涨

世界铂金投资协会:2019年金价将会上涨 铂金APP香铂铂发布会 开启铂金“F2C”销售模式

铂金APP香铂铂发布会 开启铂金“F2C”销售模式 中国燃料电池推广将催生50万盎司铂金市场

中国燃料电池推广将催生50万盎司铂金市场 白色配饰 瑰丽呈现

白色配饰 瑰丽呈现 现在或是获利钯金的好时机

现在或是获利钯金的好时机 美国对俄罗斯制裁升级,钯金创最大单日涨幅

美国对俄罗斯制裁升级,钯金创最大单日涨幅 AU750价格比起PT950要更实惠的多

AU750价格比起PT950要更实惠的多 涨疯了!现货钯金16年来首超黄金飙至1259 机构预测明年将暴跌?

涨疯了!现货钯金16年来首超黄金飙至1259 机构预测明年将暴跌?